Johdanto: Viimeaikaiset puhtaan bentseenin markkinat ovat edelleen nousussa, ja kustannuspuoli tukee vahvasti kaprolaktaamimarkkinoita, ja kaprolaktaamimarkkinat seuraavat nousutrendiä. Myöhäisten markkinoiden tärkein tukivoima on edelleen kustannuspuolella, ja kaprolaktaamimarkkinoiden odotetaan kasvavan voimakkaasti lähitulevaisuudessa, ja nousevien kustannusten ja alavirran siirtoprosessin jatkuva voima vaikuttaa niihin myöhemmässä vaiheessa.

Heinäkuusta lähtien puhtaan bentseenin markkinoita ovat vauhdittaneet useat tekijät, kuten raakaöljyn hinnan nousu, markkinoiden oman kysynnän ja tarjonnan parantuminen sekä kulutusveroihin liittyvien uutisten vaikutus etyylibentseenin kysyntään, ja puhtaan bentseenin markkinat ovat jatkaneet nousuaan. Sinopecin puhtaan bentseenin listahinta kuun alusta lähtien oli 6200 yuania/tonni ja on nyt 6950 yuania/tonni.

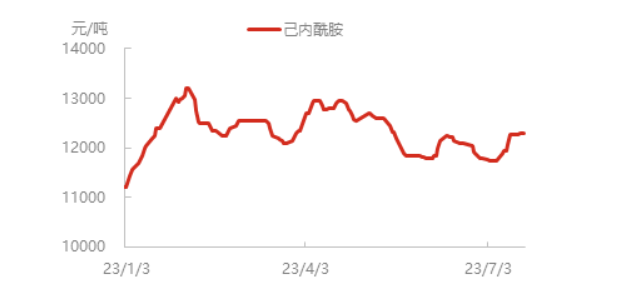

Puhtaan bentseenin hinta jatkaa nousuaan, kaprolaktaamiyritysten kustannukset ovat nousseet ja tuotteiden hinnat ovat nousseet. Tällä hetkellä kaprolaktaamin spot-hinta Itä-Kiinassa on noussut lähes 12300 yuaniin/tonni, ja jotkut kaprolaktaamitoimitukset pohjoisessa ovat hieman tiukkoja, ja alavirran hankintainnostuksen nousuprosessi on OK, ja polymerointitehdas seuraa pohjimmiltaan tarpeen mukaan.

Luxi Chemical Industryn, Cangzhou Xuyangin vaiheen I ja muiden laitteiden uudelleenkäynnistyksen myötä kaprolaktaamin kapasiteetin käyttöaste nousi 81,35 prosenttiin, lukuun ottamatta joitakin pitkäaikaispysäköintilaitteita, jotka ovat edelleen pysäköintitilassa, ja muut laitteet toimivat periaatteessa normaalisti. Kaprolaktaamin alhaisen varastotilanteen alkuvaiheessa, nykyisen nousutrendin ja alavirran hankintainnostuksen vuoksi tarjonta on kuitenkin pohjoisosassa edelleen hieman tiukkaa.

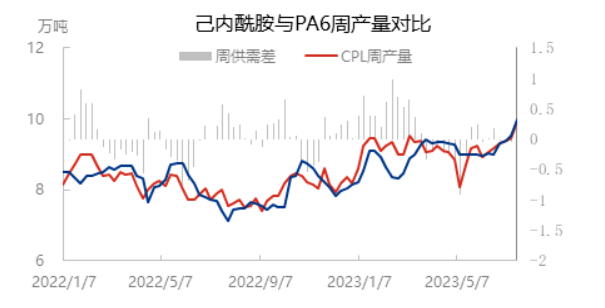

PA6-polymerointikapasiteetin käyttöaste on viime aikoina noussut synkronisesti. Toisaalta suurnopeuskehruuksen kysyntä tukee edelleen polymeroinnin alkua. Toisaalta Luxi Chemicalin varhainen pysäköintilaite on vähitellen käynnistynyt uudelleen, ja PA6-kapasiteetin käyttöaste on noussut lähes 76 prosenttiin. Viikoittainen viipalointituotanto ja kaprolaktaamin viikoittainen tuotanto ovat nousseet synkronisesti lähes 100 000 tonniin.

Alavirran nailonfilamenttien kuormitus pysyy vakaana, ja nykyinen kotimainen keskimääräinen nailonfilamenttien kuormitus on noin 79,5 %. Jiangsun ja Zhejiangin alueiden kemiallisten kuitujen kudonnan kokonaiskäyttöaste oli 63,47 %, mikä on 0,40 % vähemmän kuin viime viikolla. Kudonta alkoi hieman laskea, mutta kokonaismuutos on pieni. Nykyiseen päätelaitteiden kudonnan tehon säännöstely ei vaikuta. Alavirran käyttäjät ovat enimmäkseen odottamassa ja odottamassa kotimaisen ja ulkomaisen kaupan uutta keskitettyä julkaisua.

Yhteenvetona voidaan todeta, että kaprolaktaamin markkinoiden nykyinen tukivoima tulee kustannuspuolelta, kaprolaktaamin ja PA6-polymeroinnin kapasiteetin käyttöaste kasvoi synkronoidusti, kaprolaktaamin tarjonta ja kysyntä ovat pohjimmiltaan tasapainossa, ja kaprolaktaamin markkinoiden odotetaan olevan vahvat lähitulevaisuudessa. Kehruuteollisuuden ala on suhteellisen vakaa, eikä raaka-aineiden kysyntäodotuksessa ole merkittäviä muutoksia, ja suurnopeuskehruuteollisuuden ala pystyy edelleen seuraamaan kehitystä. Perinteinen tekstiiliteollisuus on edelleen hidasta seuraamaan kehitystä, ja tarjonnan ja kilpailupaineen kasvun myötä korkeiden hintojen alaspäin suuntautuva siirtyminen on edelleen vastustusta. Myöhemmässä vaiheessa on edelleen kiinnitettävä huomiota kustannusten nousun jatkuvaan voimaan ja siirtymisprosessiin alavirtaan.

Julkaisuaika: 27.7.2023