Puhdas alkali on epäorgaaninen kemikaali, ja sen loppupään kulutus on suurempaa. Puhtaan alkalin alhaisemmasta loppupään kulutusrakenteesta puhtaan alkalin kulutus keskittyy pääasiassa tasolasiin, päivittäiseen lasiin, aurinkosähkölasiin, natriumbikarbinaattiin, natriumsilikaattiin jne., joiden osuus on 82,39 %. Toiseksi, pesuaineet, natriumglutamaatti, litiumkarbonaatti, alumiinioksidi ja sen tuotteet. Puhtaan alkalin kysynnän kasvu loppupäässä vuonna 2023 keskittyi pääasiassa tuotteisiin, kuten valoon ja litiumiin, ja veden, lasin, lasin ja natriumkarbonaatin kokonaismäärä väheni vastaavasti, ja natriumkarbonaatin määrän väheneminen väheni vastaavasti 2,81 %, 2,01 % ja 1,65 %, ja muut loppupään muutokset olivat pieniä ja vakaita.

Kiinan soodan kulutus kasvoi vuosi vuodelta 2019–2023, ja sen vuotuinen kasvuvauhti on ollut 3,59 % viimeisen viiden vuoden aikana. Vuonna 2023 soodan kulutus oli 30 485 900 tonnia, mikä on 5,19 % enemmän kuin vuonna 2022. Valtavirran alateollisuuden näkökulmasta soodan kysyntä kasvoi nopeasti pääasiassa aurinkolasi-, litiumkarbonaatti-, natriumglutamaatti- ja muilla teollisuudenaloilla. Soodan kysyntä kasvoi viimeisten viiden vuoden aikana 38,48 %, 27,84 % ja 8,11 %. Soodan kysynnän lasku näkyy pääasiassa päivittäislasissa, natriumsilikaatissa jne., ja viimeisten viiden vuoden aikana sen vuotuinen kasvuvauhti on ollut -1,51 % ja -2,02 %. Muut valtavirran alavirran vaihtelut ovat olleet 1–2 %, viimeisten viiden vuoden aikana float-lasiyhdisteiden kasvuvauhti on ollut 0,96 %, pesuaineiden 0,88 % ja natriumbikarbonaatin 2 %.

Sooda on tärkeä raaka-aine tasolasin tuotantoprosessissa, ja se on välttämätön eikä sille ole korvaajaa. Longzhong Informationin tilastotietojen mukaan tasolasin tuotanto vuonna 2023 oli 60,43 miljoonaa tonnia, mikä on 1,08 miljoonaa tonnia eli 1,76 % vähemmän kuin edellisenä vuonna. Vuoden 2022 jälkipuoliskolla kylmäkorjaustuotantolinjan tuotanto oli enemmän, mikä johti kokonaistarjonnan laskuun vuonna 2023. Vuoden 2022 tarjonnan laskun jälkeen kokonaiselpymisvaiheessa vuonna 2023 sytytystuotantolinjan tuotanto kasvoi ja päivittäinen sulatusmäärä nousi. Elokuussa päivittäinen tuotanto oli 6,8 % korkeampi kuin vuoden alussa. Kiinteistöalan nousukausi on edelleen heikkoa, erityisesti terminaalipääoman kiertonopeus on suurelta osin tukahduttanut tasolasin ostoa ja sulatusta keski- ja alajuoksulla. Alkuperäisten kalvovarantojen jatkuvan alhaisen tason vuoksi keski- ja alajuoksulla kysyntä alkoi kuitenkin vähitellen elpyä vuoden alussa, ja sitä seurannut pieni parannusvaihe sekä valtion asiaankuuluvat politiikat rakennusten vaihdon takaamiseksi, kulutuksen ja rahoitusvarojen edistämiseksi johtivat myös alan markkinamielialaan ja alajuoksun täydennysoperaatioon, mikä johti markkinoiden epävakauteen, ja kokonaishinta oli huomattavasti parempi kuin viime vuonna. Voittotilanne on vähitellen muuttanut tappion voitoksi ja siitä on tullut suhteellisen merkittävä.

Peräkkäisten tuotantolinjojen myötä päivittäinen sulatusmäärä kasvoi ja soodan kulutus pysyi kasvussa. Tänä vuonna joidenkin tuotantolinjojen odotetaan jatkavan tuotantoa ja tekevän uusia investointeja, ja yksittäisiä tuotantolinjoja kylmäkorjataan, mutta nettotuotantokapasiteetti kasvaa edelleen ja soodan kulutus on kasvussa. Vuonna 2022 tasolasin vuosituotanto on 61,501 miljoonaa tonnia ja soodan kulutus 42,45 %. Vuonna 2022 tasolasin markkinat olivat heikot, alan tappiot jatkuivat vuoden jälkipuoliskolla, kylmäkorjausyritysten määrä kasvoi ja lasintuotanto laski, minkä seurauksena vuoden kokonaistuotanto oli pienempi kuin vuonna 2021, ja soodan kulutus laski. Vuonna 2021 tasolasin teollisuus toimii vahvasti, kysyntä kasvaa, tasoitustuotantokapasiteetti vapautuu, soodan kysyntä kasvaa ja soodan osuus on suuri. Vuosina 2019–2020 tasolasin tuotanto on suhteellisen vakaata, ja soodan kulutus vaihtelee vähän.

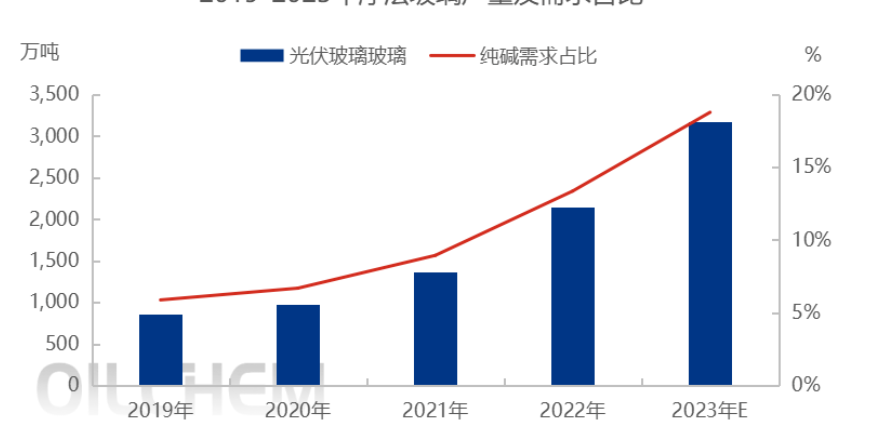

Viime vuosina aurinkolasiteollisuuden tuotantokapasiteettia on lisätty voimakkaasti ja tarjonta on parantunut nopeasti. Longhong Informationin tilastojen mukaan aurinkolasin tuotanto vuonna 2023 on 31,78 miljoonaa tonnia, mikä on 10,28 miljoonaa tonnia eli 47,81 % enemmän kuin vuonna 2022. Vuonna 2023 aurinkolasituotannon laajentumisvauhti on hidastunut vuoteen 2022 verrattuna, ja vuoden aikana on lisätty yhteensä 15 uutta uunia, joiden päivittäinen kapasiteetti on 16 000 tonnia. Vuoden loppuun mennessä alan tuotantokapasiteetti on noussut 91 000 tonniin päivässä. Edelliseen integraatiosuunnitteluun verrattuna aurinkolasiuunien tuotanto vuonna 2023 on osittain viivästynyt. Pääsyitä on kaksi: markkinoiden jäähtyminen, alhaiset voitot ja valmistajien itsenäinen tuotantohalukkuus ovat alhaiset. Toinen syy on politiikan kiristyminen, varovaisempi suhtautuminen uusiin projekteihin ja tuotantovauhdin hidastuminen.

Julkaisuaika: 31.10.2023